Hiljuti Tartu Ülikooli majandusteadlaste poolt läbiviidud uuringust selgus midagi üllatavat: tarbimislaene ei valita mitte selle järgi, kui kulukaks see kokkuvõttes osutub, vaid selle järgi, kui jõukohane tundub igakuine makse. Krediidi kulukuse määra (KKM) tähtsustab uuringu järgi vaid iga seitsmes laenuvõtja.

KKM on esmatähtis ainult 14%-le vastanutest

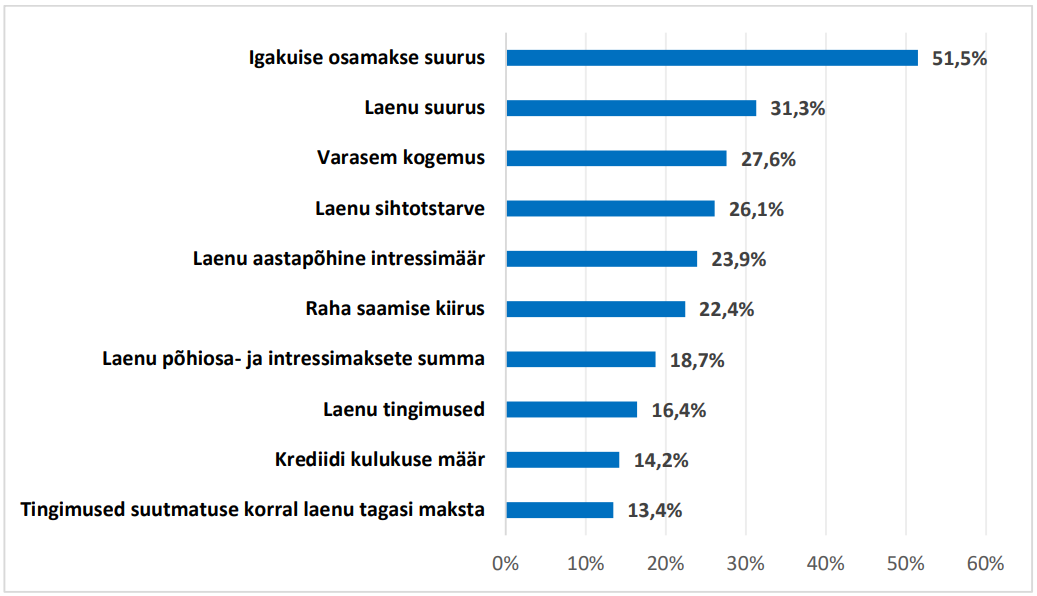

Mahuka Eesti pangavälise krediidituru uuringu raames paluti küsitluses osalenud inimestel mh hinnata, mis on nende jaoks tarbimislaenu valimisel tähtis. Vastustest joonistus välja, et kindlal esikohal on igakuise osamakse suurus, teisel kohal laenusumma ning alles üheksandana krediidi kulukuse määr (KKM).

Laenu aastast intressimäära peab oluliseks 23,9% vastanutest, samas kui krediidi kulukuse määra (KKM) ainult 14,2%. See näitab, et laenu valikul keskendutakse sagedamini üksikutele tingimustele, mitte laenu kogukulule tervikuna.

Miks KKM tahaplaanile jääb?

Põhjused on tegelikult mõistetavad ja inimlikud. Igakuises eelarves loeb see, kui suur on kuumakse ja kas see mahub n-ö palga sisse. Krediidi kulukuse määr on abstraktsem ja raskemini hoomatav – protsent, kuhu on kõik kohustuslikud laenuga seotud tasud sisse arvestatud.

Sageli just lepingutasu ja igakuised lisatasud teevad laenu lõppkokkuvõttes oodatust kulukamaks, kuigi esialgu ei paista need silma. Intress võib näida madal, kuid krediidi kulukuse määr (KKM) näitab, kui suur on laenu tegelik kogukulu.

Lisaks on laenulepingus palju infot ja erinevaid finantstermineid. Kui laenusaaja peab valima ühe numbri, mille järgi laenu kulukust hinnata, siis valitakse tavaliselt igakuine makse, mitte KKM.

Mida sellest artiklist kõrva taha panna?

Soodsa laenupakkumise leidmine ei pea olema, ega tohikski olla keeruline. Mõnest lihtsast kontrollist piisab, et laenuotsus oleks selgem ja rahakotisõbralikum.

Iga laenupakkumise saamisel tasub endalt küsida:

- Kui suur on krediidi kulukuse määr (KKM) ja kuidas see teiste pakkumistega võrreldes paistab?

- Kui suur on kogu tagasimakstav summa – koos lepingutasu ja muude kohustuslike kuludega?

- Kas mulle näidatakse ainult „intress alates X%“ või on ka tegelik kogukulu arusaadavalt välja toodud?

Raha24 sõnum: kindlasti saadakse laenupakkumisest selgem ülevaade, kui hinnatakse lisaks kuumaksele ka laenu tagasimaksete summat ning KKM protsenti tervikuna – nii on väiksem võimalus, et laen osutub oodatust kulukamaks ja tekitab hiljem negatiivseid emotsioone.

Soovitame KKM-i teemal kindlasti põhjalikumalt edasi lugeda. Selleks ava artikkel: “Mis on ja mida näitab krediidi kulukuse määr?”

———

Uuring Eesti pangavälise krediidituru kohta valmis Eesti Krediidiandjate Liidu (EKAL) tellimusel ja viidi läbi Tartu Ülikooli majandusteaduskonna rahanduse ja majandusarvestuse õppetooli teadlaste poolt (autorid Mark Kantšukov (PhD), Priit Sander (PhD ja Maire Nurmet (PhD)). Uuringu raames küsitles Norstat 2024. aasta 1000 eraisikut selgitamaks Eesti elanikkonna pangaväliste laenutoodete kasutamisega seonduvaid aspekte.